一、光器件产业概况

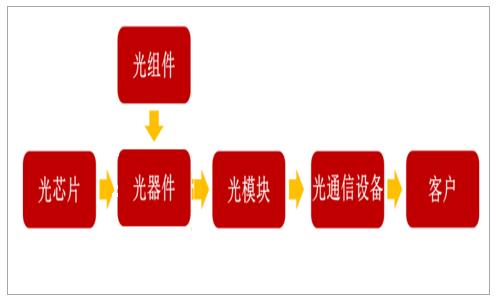

光器件产业链可分为“光芯片、光组件、光器件和光模块”。光芯片和光组件是制造光器件的基础元件,其中芯片占据了技术与价值的制高点,国内仍然薄弱;光组件主要包括陶瓷套管/插芯、光收发接口组件等,现阶段中国是光组件产业全球最大的生产地,市场竞争激烈。将各种光组件加工组装得到光器件,多种光器件封装组成光模块。国内高速光模块厂商,如光迅等竞争力正在提升,其下游一般为光通信设备商、电信运营商和数据中心及云服务提供商等。

光器件行业产业链

数据来源:公开资料整理

光器件是光通信的核心器件,分为光无源器件和光有源器件。光无源器件需要外加能源驱动工作,是光传输系统的关节,现阶段光无源器件市场上,连接器和分路器竞争激烈,波分复用器件门槛较高。光有源器件是光通信系统中将电信号转换成光信号或将光信号转换成电信号的关键器件,是光传输系统的心脏。光有源器件技术含量更高,国内企业在放大器和收发次模块方面具有一定优势。

光器件分类

数据来源:公开资料整理

国内具备光芯片设计及量产能力的稀缺标的

中国是全球最大光通信市场,在光通信器件领域,中国约占全球25%-30%市场份额。光通信系统设备领域华为、中兴、烽火等已经成为产业引领者,但是上游光芯片领域却十分薄弱。我国高端光芯片基本被国外厂商垄断,美日企业占据了国内高端光芯片、电芯片市场90%以上的份额。光迅科技是国内少数具备中低端光芯片设计及量产能力的稀缺标的。在产业链自主可控的大背景下,得芯片者得天下。

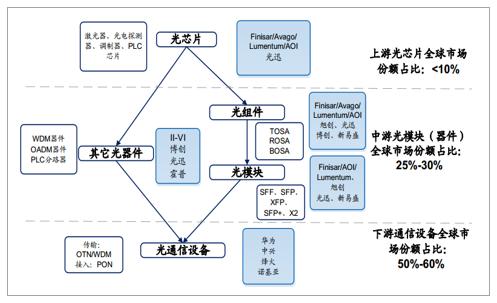

光器件产品丰富,我国约占全球三成市场份额

光通信产业链由光芯片、光器件(组件、模块)、系统设备三部分组成。光电子器件是利用电-光子转换效应制成的各种功能器件,位于光通信产业链的中游。上游的光芯片是产业链竞争力的制高点,具有最高的技术壁垒;中游的光器件行业相对分散,国内企业在无源器件和中低端光模块占有一定市场,龙头企业在数通等部分领域的高端产品已取得突破;下游以华为、中兴、烽火为代表的通信设备商高度集中,市场份额占据全球的半壁江山,已成为产业的领导者。

光通信产业链及主要公司分布

数据来源:公开资料整理

光器件产品种类丰富,可分为有源器件、无源器件、光模块及子系统三大类。有源器件和无源器件根据工作是否需要电源来区分。有源器件工作时,其内部需要电源存在,无源器件工作时,其内部无需任何电源。其中,有源光收发模块的产值在光通信器件中占据最大份额,约为65%,在输入端、传输端等不同细分市场上均发挥着至关重要的作用。

光通信器件分类及典型产品

数据来源:公开资料整理

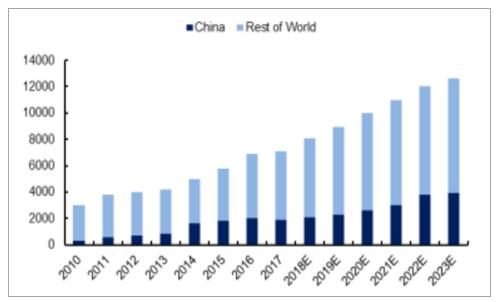

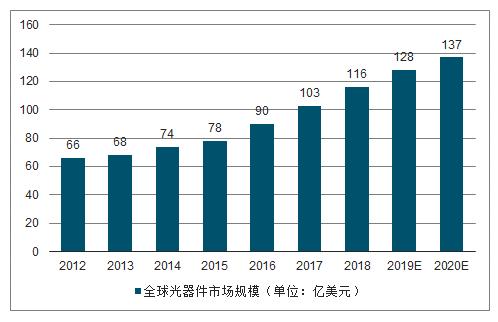

近年来,在电信和数通市场的共同推动下,全球光器件市场规模保持较快增长。2017年全球光器件销售额已经突破70亿美元,预计到2020年将达100亿美元。中国市场销售增长迅速,销售占比从2010年的11%已经增长至2015年的31%,未来将保持在30%左右的水平,市场有望维持高景气度。

全球光器件市场销售统计及预测(百万美元)

数据来源:公开资料整理

光通信产业链头重脚轻,我国高端芯片几乎全部依赖进口

尽管我国拥有全球最大的光通信市场,在下游光通信系统设备领域占据半壁江山,华为、中兴、烽火等已经成为产业引领者,但在上游光芯片、电芯片占全球份额不到10%,光通信产业链呈现“头重脚轻”的形势。

2017年,全球光通信器件市场份额排名前10位的厂商中,美日公司占据9席,中国仅占1席(光迅科技)。我国光通信器件厂商则是以民营中小企业为主,大多没有其他业务支撑,规模普遍较小,自主研发和投入实力较弱,主要集中在中低端产品的研发和制造。尽管国内少数企业依靠器件封装优势,在中低端市场已经形成较强的影响力,但在核心元器件及高端器件能力非常薄弱。

光通信芯片分类及典型产品

数据来源:公开资料整理

2017年10G光芯片国产化率接近50%,25G及以上速率的国产化率远低于10G,国内可以提供少量的25GPIN器件/APD器件外,25GDFB激光器芯片刚刚完成研发,25G模块使用电芯片基本全部依赖进口。

2017年光收发模块及芯片国产化率预测

数据来源:公开资料整理

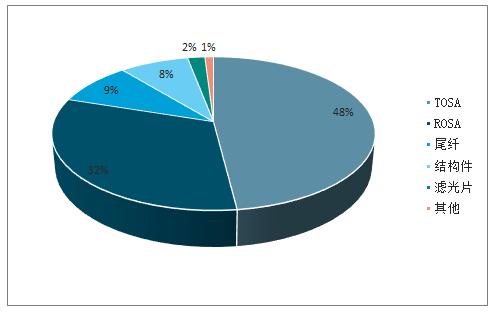

光芯片在光模块成本中占比最大,是产业链最核心的环节。光模块由器件元件、功能电路和光接口等组成,从成本来看,器件元件占光模块成本70%以上,而器件元件中,光发射次模块TOSA、光接收次模块ROSA成本占比较高,分别占器件元件成本的48%和32%。TOSA的主体为激光器芯片(VCSEL、DFB、EML等),ROSA的主体为探测器芯片(APD等)。

光模块成本构成

数据来源:公开资料整理

光器件元件成本构成

数据来源:公开资料整理

目前,我国高端光通信芯片市场基本被国外厂商垄断,占据了高端光芯片、电芯片领域市场的90%以上的份额,光迅科技是国内少数具备光芯片设计及量产能力的稀缺标的。在高速率激光器和调制器芯片上,目前我国仅光迅科技、海信宽带等少数厂商能量产10G及以下速率光芯片,25G基本依赖进口。

在无源芯片方面,PLC光分路器芯片国内光迅科技、仕佳光子、鸿辉光通等已实现批量供应,AWG芯片仅光迅科技、仕佳光子等可以提供,应用于高维数ROADM和OXC设备的WSS芯片主要依赖进口。

大力发展芯片产业,实现芯片国产化替代,是未来产业发展的重中之重。工信部在《中国光电子器件产业技术发展路线图2018-2022》中明确提出确保2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片的国产化率突破20%。芯片国产化的趋势已经明确。

全球主要光通信企业光芯片生产能力

数据来源:公开资料整理

二、光器件行业发展趋势

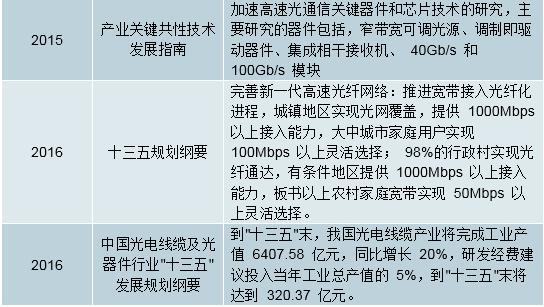

1)政策护航光通信行业发展

近年来随着云计算服务、视频、远程控制和移动互联网等领域的快速发展,数据流量和用户带宽需求的飞速增长,推动了全球光通信设备市场的发展。国家颁布了一系列通信产业政策与振兴规划,将光通信作为我国国民经济和信息化建设的重要基础战略产业。

光通信行业相关政策

数据来源:公开资料整理

2)光通信需求旺盛,光器件上游受益明显

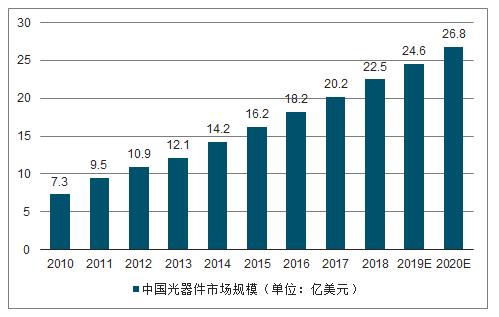

现阶段,运营商骨干网、城域网全面向100GOTN升级,宽带到户进程加快,数据中心快速建设,移动网络将向5G演进,多因素驱动下,光通信行业将在未来保持景气。光器件产业处于光通信产业链的上游,为下游系统设备商提供器件、模块、子系统等产品,其性能的好坏直接影响到光纤通信系统的质量。2015年全球光器件市场规模约为78亿美元,预计2020年将达到137亿美元,复合增速11.9%。在数据中心建设、无线基站建设、骨干传输网与城域网升级和接入网建设的共同驱动下,我国光器件市场规模将由2015年的16.2亿美元增长至2020年的26.8亿美元,复合增速10.6%。

从2016年电信公布的光器件招标信息来看,分光路器采购量为993万个,光缆接头盒采购量为303万个,光纤连接器采购量为10048万个,光纤分光分纤盒采购量975万个,现场组装光纤活动连接器采购量2685万个,各项采购量较2014年均有超过100%以上的增长。随着运营商对光通信投入的增加,还会进一步拉动整个光通信器件上游材料的市场需求。

全球光器件市场规模(单位:亿美元)

数据来源:公开资料整理

中国光器件市场规模(单位:亿美元)

数据来源:公开资料整理

三、行业发展前景分析

移动互联网流量仍处于爆发式增长阶段。一方面,随着智能终端的普及和视频应用的兴起,网民对于网络流量的需求日益提高;另一方面,随着“提速降费”、“畅享套餐”等推动下,国内网络流量的资费逐步下调,促进人们更多体验互联网。

2018年8月份,用户户均移动互联网接入流量(DOU)达到4.85G,同比增长171%,环比增长6%,是2016年同期的5倍,是2015年同期的13倍,这说明中国移动互联网流量仍处于爆发式增长阶段。

2017-2018年移动互联网接入流量统计

数据来源:公开资料整理

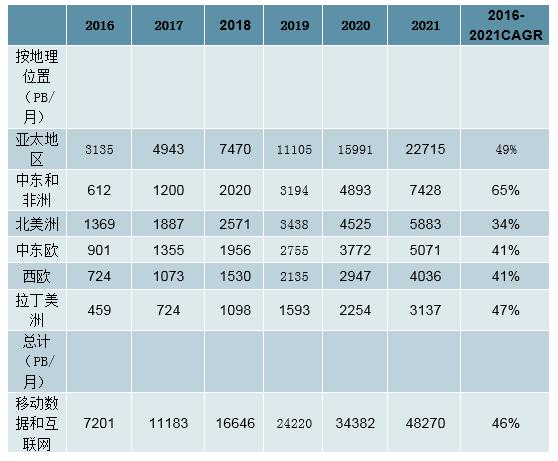

全球来看,移动数据和互联网流量亦呈现迅猛增长态势。据预测,从2016年到2021年,全球移动数据流量将以46%的年复合增速增长,到2021年达到每月48.3EB,其中中东和非洲、亚太地区年复合增速更是高达65%和49%。

2016-2021年移动数据和互联网流量预测

数据来源:公开资料整理

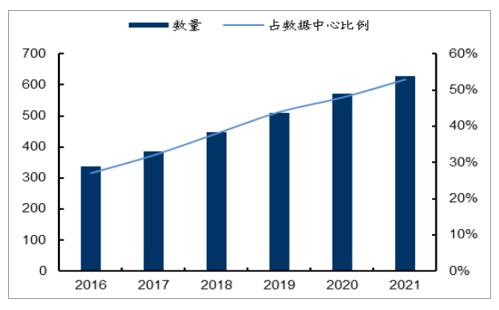

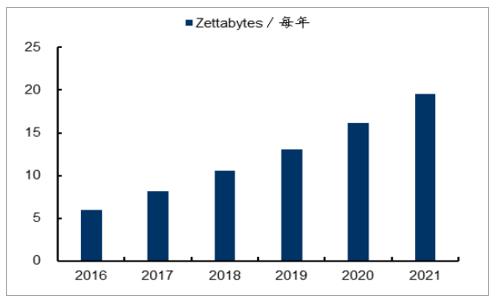

数据中心是用户数据集中存储汇聚的地方,用户数据的爆发式增长必将建立在数据中心数量及规模的不断扩张之上。据预测,全球超大规模数据中心将从2016年底的338个增长至2021年的628个,同时超大数据中心占比将从2016年32%提升至2021年的53%。全球云数据中心流量在2017年的增长达到8.2ZB/每年,预计到2021年会达到19.5ZB/每年。

2016-2021全球超级数据中心数量预测

数据来源:公开资料整理

2016-2021全球云数据中心流量增长预测

数据来源:公开资料整理

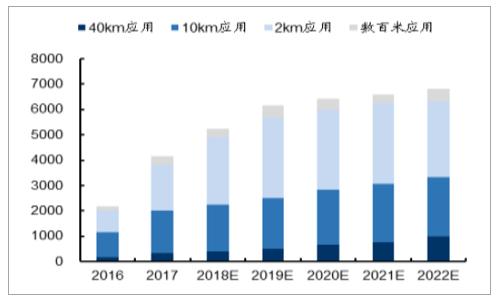

随着数据中心内部数据的持续增长,超大规模数据中心会更倾向于选择叶脊架构来缓解核心层的流量负载问题。在这种架构下网络设备数量和网络连接数将增加,相应的光模块的数量和速率也需不断提高。目前数据中心内部光接口正从10G/25G向40G/100G迈进,未来还将向100G/400G迈进。

100G光模块在2017年开始放量,预计到2020年,100G光模块的销售将超过70亿美元,其中2km和10km场景的100G光模块应用最为广泛,到2020年这两类光模块销售规模将分别达到30亿美元和24亿美元,需求非常旺盛。

数据中心光收发模块销售预测(百万美元)

数据来源:公开资料整理

不同类型100Gb/s光模块销售预测(百万美元)

数据来源:公开资料整理

免责声明:该内容出自【中国产业信息网】,由云汉芯城小编通过网络搜集资料整理而成,如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。如果你还想了解更多关于电子元器件的相关知识及电子元器件行业实时市场信息,敬请关注微信公众号 【云汉芯城】。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。